한주라이트메탈 (한주금속) 공모주 청약 분석

상장과 비상장, 공모 절차에 대해 지난 글에서 얘기드렸습니다.

2021.11.04 - [주식이야기] - 상장과 비상장 이해

상장과 비상장 이해

상장과 비상장에 대한 이해하기 공모청약을 하기전에 상장과 비상장에 대한 부분을 알아둬야합니다. ▶ 상장 유가증권시장, 코스닥, 코넥스 시장에 상장절차를 통해서 상장을 하게되면 증권사

november-3rd.tistory.com

2021.11.07 - [주식이야기] - 공모 절차 이해하기

공모 절차 이해하기

공모 절차 이해하기 지난글에서 상장과 비상장에 대해서 얘기를 하면서 상장절차와 상장종류, 상장기업의 상장효과 등에 대해서 얘기를 했었습니다. 2021.11.04 - [공모파헤치기] - 상장과 비상장

november-3rd.tistory.com

▶ 기업개요

한주라이트메탈 동사는 한국표준산업분류 상 알루미늄 주물 주조업(C24321)에 속하고 있으며, 알루미늄 소재의 자동차 부품과 해양 선박 부품을 생산 및 판매 사업을 영위하고 있습니다.

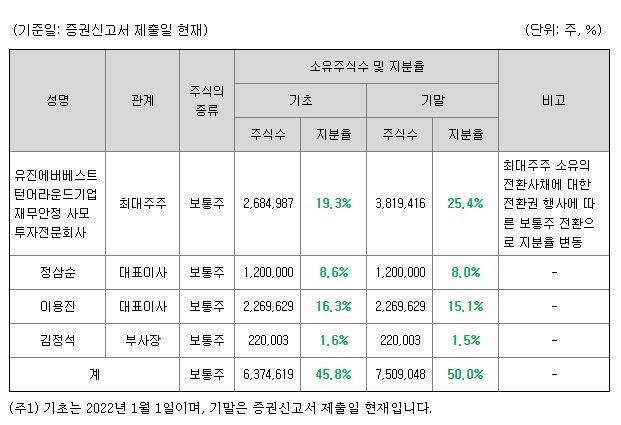

▷ 지분현황

한주라이트메탈 동사의 지분 현황을 보면 유진운용과 에버베스트 컨소시엄으로 진행된 펀드로 유진에버베스트턴어라운드기업 재무안정 사모투자전문회사가 최대주주로써 전환사채 전환전 지분은 19.3% 전환사채 전환권 행사에 따른 지분 25.4%를 보유하고 있습니다.

현재 3,819,416주를 보유하고 있는데 이번 공모청약으로 230만주 구주매출로 정리할 예정으로 지분이 낮아질 예정입니다.

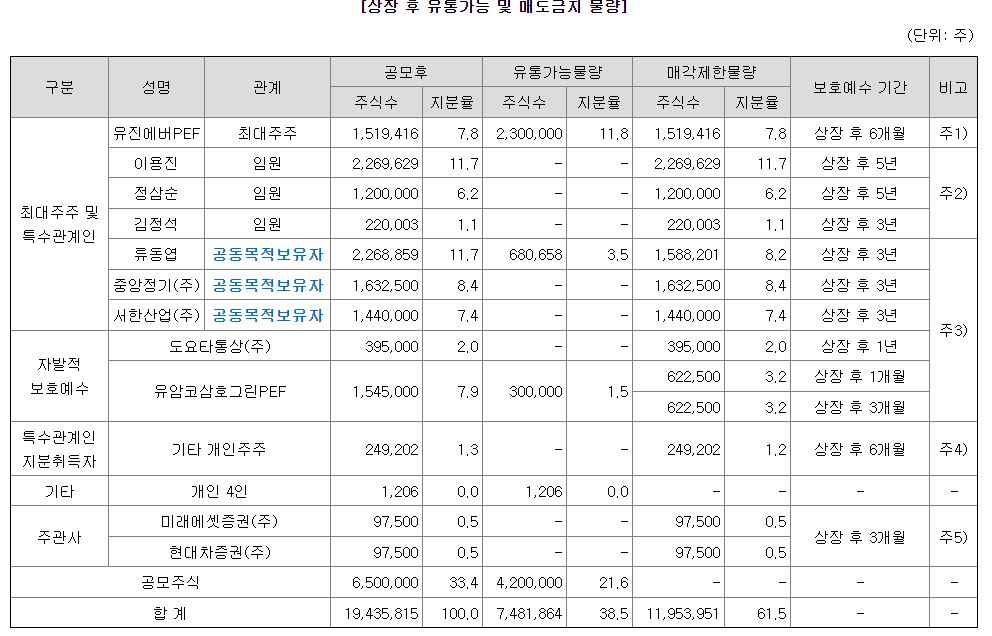

상장이후 유통가능 주식수로 보면 유진운용-에버베스트 컨소시엄 펀드 지분 7.8%로 낮아지는 것을 확인해볼 수 있습니다.

도요타통상과 유암코삼호그린PEF도 각각 2%, 3.2% 지분을 보유하고 있는 것을 확인해볼 수 있습니다.

▶ 사업개요

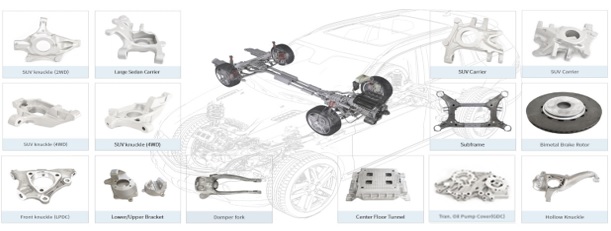

한주라이트메탈 동사는 한국표준산업분류 상 알루미늄 주물 주조업(C24321)에 속하고 있으며, 알루미늄 소재의 자동차 부품과 해양 선박 부품을 생산 및 판매 사업을 영위하고 있습니다.

주조기술은 모든 산업의 제조 과정 전반에 공정기술로 이용되어 최종 제품의 품질경쟁력 제고에 필수적인 요소 산업이며, 그 중요성과 역할에 대해 재조명을 받아 소재, 부품, 장비 전문기업으로 뿌리산업에 대한 지원 및 육성이 정부의 지원하에 체계적으로 이루어지고 있습니다.

한주라이트메탈 동사가 제조하는 주조기술을 통한 소재부품은 다양한 산업 분야에 활용될 수 있지만 현재는 전기차 부품을 포함한 알루미늄 자동차 부품이 매출의 90%이상을 차지하고 있습니다.

▷ 주요 제품 등의 현황

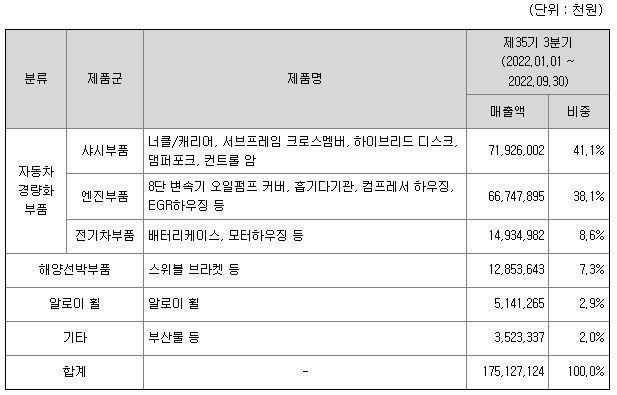

자동차 경량화 부품 매출이 전체 매출에서 90%가량 차지하고 있으며 샤시부품과 엔진부품이 약 80%를 차지하고 있습니다.

한주라이트메탈 동사의 주요 매출처는 현대기아차이며 현대기아차의 판매량 기준으로 세계 시장 점유율은 8.2%를 차지하고 있습니다.

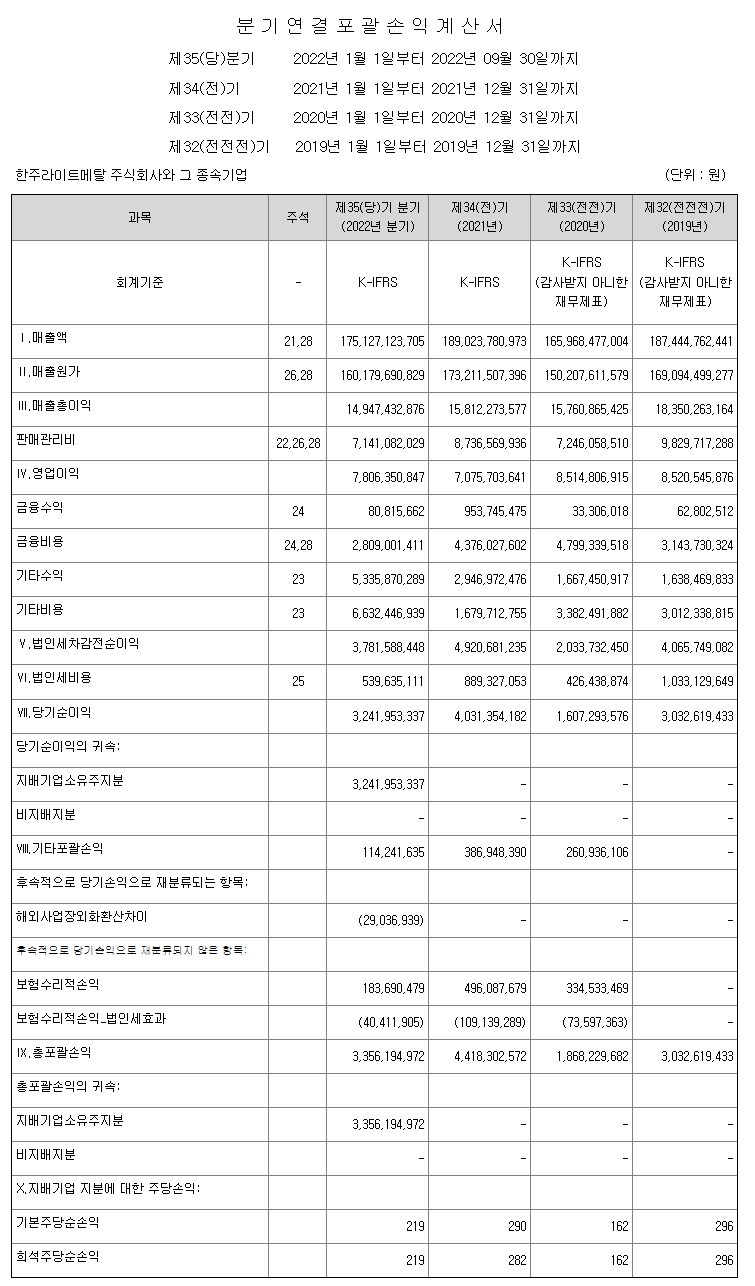

▶ 손익분석

2020년 매출액은 1,659억으로 전년대비 11.45% 감소했으며, 영업이익 85억으로 전년도와 비슷한 수준이며, 순이익 16억으로 전년대비 46.99% 감소했습니다.

2021년 매출액은 1,890억으로 전년대비 13.89% 증가했으며, 영업이익 70억으로 전년대비 16.9% 감소했으며, 순이익 40억으로 전년대비 150.81% 증가했습니다.

매출규모는 1,600~1,800억대로 크게 나오지만 매출원가율이 90~92%를 기록하고 있어 영업이익 100억이상을 남기기 어려운 상황이며, 순이익도 50억을 넘기기 어려운 상황입니다.

2022년 3분기도 매출원가율 91.46%를 기록하고 있어 영업이익 78억 순이익 32억으로 2022년 순이익 50억이상 기대하기는 어렵습니다.

▶ 공모분석

공모청약일 : 1월 10~11일

상장주간사 : 미래에셋증권

납입일 : 1월 13일

상장일 : 1월 19일

사측제시 공모가 밴드 : 2,700~3,100원

기관 수요예측 경쟁률 : 998.9:1

확정 공모가 : 3,100원

확정 공모가 기준 시가총액 : 602억

상장 첫날 유통가능 주식수는 7,481,864주로 전체 주식수 대비 38.5%로 유통물량은 많은편입니다.

확정공모가 3,100원 기준 시가총액은 602억으로 1,000억미만 시가총액 기업은 오랜만에 보지만 매출원가율이 90%이상이 되기때문에 영업이익과 순이익이 낮아 순이익을 50억이상 기대하기는 어려운 상황에서 지난 2022년 4분기 자동차 판매량이 낮아지고 있는 상황에서 올해 매출성장을 기대하기는 어렵습니다.

따블 시작시 1,205억 따상 기록시 1,566억으로 순이익 50억을 기대하기 어려운 상황에서는 고평가로 판단되어 따상가능성은 낮습니다.

수요예측에 참여했던 기관투자자 대부분 미확약으로 상장 첫날 수요예측에 참여한 기관투자자들의 물량이 쏟아져나올 수 있습니다.

'공모기업분석' 카테고리의 다른 글

| 미래반도체 공모주 청약 분석 (4) | 2023.01.13 |

|---|---|

| 티이엠씨 공모주 청약 분석 (10) | 2023.01.09 |

| 바이오노트 공모주 청약 분석 (0) | 2022.12.12 |

| 에스에이엠지엔터테인먼트 공모주 청약 분석 (1) | 2022.11.22 |

| 바이오인프라 공모주 철회 (0) | 2022.11.21 |