에스에이엠지엔터테인먼트 공모주 청약 분석

상장과 비상장, 공모절차에 대해 지난 글에서 얘기드렸습니다.

2021.11.04 - [주식이야기] - 상장과 비상장 이해

상장과 비상장 이해

상장과 비상장에 대한 이해하기 공모청약을 하기전에 상장과 비상장에 대한 부분을 알아둬야합니다. ▶ 상장 유가증권시장, 코스닥, 코넥스 시장에 상장절차를 통해서 상장을 하게되면 증권사

november-3rd.tistory.com

2021.11.07 - [주식이야기] - 공모 절차 이해하기

공모 절차 이해하기

공모 절차 이해하기 지난글에서 상장과 비상장에 대해서 얘기를 하면서 상장절차와 상장종류, 상장기업의 상장효과 등에 대해서 얘기를 했었습니다. 2021.11.04 - [공모파헤치기] - 상장과 비상장

november-3rd.tistory.com

자녀들이 있는 분들이라면 캐치!티니핑 애니메이션에 대해서 아실거고, 캐치!티니핑 장난감도 많이 사주셨을텐데 에스에이엠지엔터테인먼트 동사는 캐치!티니핑 만화 제작사이기도 하며 기술성장특례를 받아 이크레더블, 나이스평가정보로부터 자체제작 IP기반 키즈 종합 플랫폼 BM을 평가받으면서 각각 A, A등급 평가받아 코스닥에 상장합니다.

기술성장특례에 대해서 지난 코스닥 시장 글에서 얘기드렸습니다.

2021.11.22 - [주식이야기] - KOSDAQ 코스닥 이야기1편

KOSDAQ 코스닥 이야기1편

KOSDAQ 코스닥 이야기 1편 국내 주식 상장시장은 코스피(유가증권), 코스닥, 코넥스 시장이 있으며, 코넥스에 대해서는 2편의 이야기로 얘기했었습니다. 2021.11.13 - [공모파헤치기] - 코넥스 이야기1

november-3rd.tistory.com

2021.11.27 - [주식이야기] - KOSDAQ 코스닥 이야기 2편

KOSDAQ 코스닥 이야기 2편

KOSDAQ 코스닥 이야기 2편 지난번에는 코스닥 시장에 대해서 얘기해드렸고, 코스닥 시장 특징, 상장요건 이런 부분을 얘기했습니다. 2021.11.22 - [공모파헤치기] - KOSDAQ 코스닥 이야기1편 KOSDAQ 코스닥

november-3rd.tistory.com

▶ 회사개요

에스에이엠지엔터테인먼트 동사는 2000년에 설립된 1세대 애니메이션 기업으로 기획 및 제작, 캐릭터 라이선싱 및 MD(머천다이징), 글로벌 배급 사업을 영위하고 있으며 국내 최대 3D 애니메이션 제작사입니다.

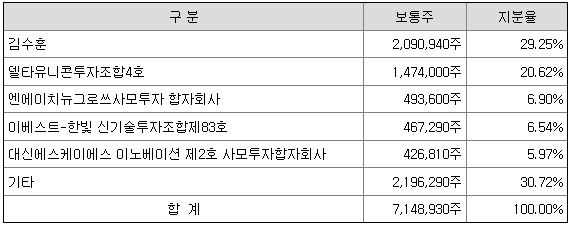

▷ 지분현황

에스에이엠지엔터테인먼트 동사의 지분현황을 보면 김수훈 대표가 29.25% 지분 보유하고 있으며, 기관투자자들의 투자를 많이 받아 델타인베스트먼트 델타유니콘투자조합4호 이름으로 20.62% 지분보유, NH투자증권 엔에이치뉴그로쓰사모투자 합자회사 이름으로 6.9% 지분보유, 이베스트증권과 한빛인베스트먼트 컨소시엄구성한 이베스트-한빛 신기술투자조합제83호 이름으로 6.54% 지분보유, 대신증권 대신에스케이에스 이노베이션 제2호 사모투자합자회사 이름으로 5.97% 지분보유했습니다.

기관투자자들이 에스에이엠지엔터테인먼트 동사의 기술력이나 사업성을 인정하고 투자한 것은 좋으나 대표 지분이 29.25%인것과 기관투자자 지분이 40.03%는 경영권에 대한 부분도 우려되지만,

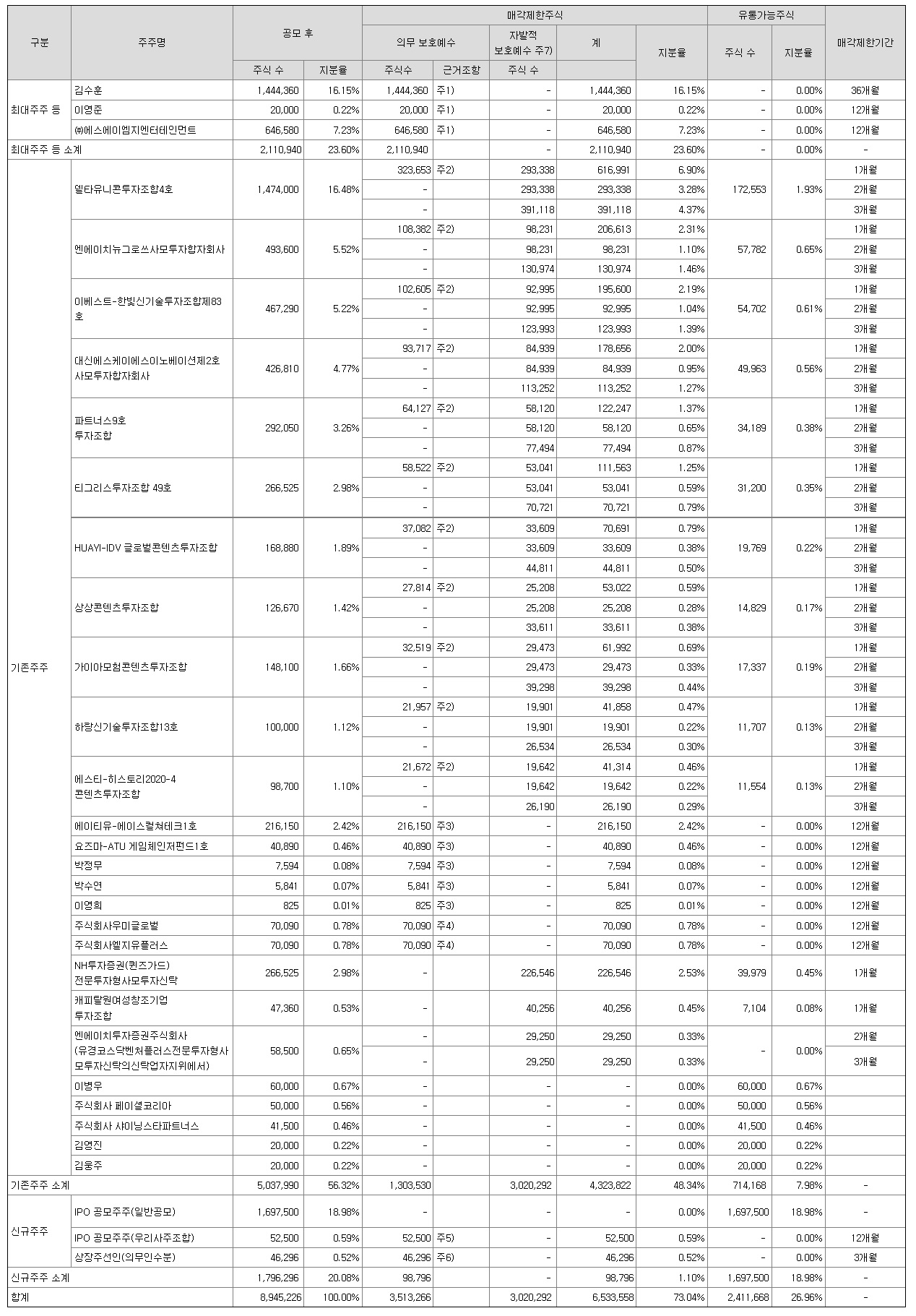

상장이후 오버행 우려가 있습니다. 상장이후 유통가능주식수로 다시보면

파트너스인베스트먼트 파트너스9호투자조합 이름으로 3.26% 지분보유, 티그리스인베스트먼트 티그리스투자조합 49호 이름으로 2.98% 지분보유, ID벤처스 HUAYI-IDV 글로벌콘텐츠투자조합 이름으로 1.89% 지분보유, 상상벤처스 상상콘텐츠투자조합 이름으로 1.42% 지분보유, 가이아벤처파트너스 가이아모험콘텐츠투자조합 이름으로 1.66% 지분보유, 하랑기술투자 하랑신기술투자조합13호 이름으로 1.12% 지분보유, 히스토리투자자문과 에스티캐피탈 컨소시엄한 에스티-히스토리2020-4콘텐츠투자조합 이름으로 1.1% 지분보유, 에이티유파트너스 에이티유-에이스컬쳐테크1호 이름으로 2.42% 지분보유, 요즈마그룹 요즈마-ATU 게임체인저펀드1호 이름으로 0.46% 지분보유했고,

기업 투자자로는 우미글로벌 0.78%, LG유플러스 0.78%, 페이셜코리아 0.67%, 샤이닝스타파트너스 0.46% 지분보유했습니다.

상장이후 유통가능 주식수로 보면 더 많은 기관투자자를 확인해볼 수 있었습니다.

최대주주 지분은 23.6%, 기존주주 주로 기관투자자 지분은 48.34% 경영권에 대한 우려도 있고 오버행 우려도 있습니다.

오버행이란?

주식시장에서 언제든지 매물로 쏟아질 수 있는 잠재적인 과잉 물량 주식을 의미하며, 보호예수 해제 기간 1개월, 2개월, 3개월 기간에 대량으로 물량이 쏟아져 나오면서 주가 하락폭이 크게 나올 수 있습니다.

▶ 사업개요

에스에이엠지엔터테인먼트 동사는 2000년에 설립된 1세대 애니메이션 기업으로 기획 및 제작, 캐릭터 라이선싱 및 MD(머천다이징), 글로벌 배급 사업을 영위하고 있으며 국내 최대 3D 애니메이션 제작사입니다.

에스에이엠지엔터테인먼트 동사는 기존 주요 배급 채널이었던 TV 사업시장 환경이 변화함에 따라 다양한 콘텐츠에 대한 수요가 급격히 증가하고, 시청자들의 콘텐츠 소비 패턴이 빠르게 변화한다는 점에 주목하여 그간 쌓아온 글로벌 팬덤을 기반으로 한 사업 다각화를 전개해왔습니다.

자체 캐릭터와 브랜드의 키즈 콘텐츠를 기획 제작하여 인터넷 동영상 서비스인 유튜브와 iQiyi, YOUKU 등 그리고 OTT, IP TV 등 다양한 플랫폼에서 자체 채널을 운영하며, 해당 캐릭터와 브랜드를 활용한 의류, 화장품 등 머천다이징, 교육, 게임 등으로 사업을 확장시켜왔습니다. 이러한 사업 구조는 한국 시장에서 완성되어 중국 시장으로 확대되었으며 동남아, 남미, 유럽 등 해외 시장에서도 꾸준한 증가 추세를 보이고 있습니다.

동사의 유튜브 채널 구독자 수는 4,000만명을 넘었고, 조회수는 500억뷰를 넘어섰습니다.

에스에이엠지엔터테인먼트 동사는 그간 해외 유명 제작사와 공동 작업을 통해 경험한 시행착오와 노하우를 바탕으로 성공적인 글로벌 비즈니스 모델을 구축하였으며, 동사가 가장 잘할 수 있는 키즈 애니메이션을 기반으로 연령대를 높여 원천 IP로 확장할 수 있는 다양한 콘텐츠를 지속적으로 런칭하여 이를 통해 글로벌 종합 키즈 엔터테인먼트 회사로 발돋움하고자 하고 있습니다.

▷ 주요 IP(지적재산권) 현황

① 미니특공대

② 캐치!티니핑

③ LULUPOP(룰루팝)

④ 슈퍼다이노

⑤ 미라큘러스

이 외에도 몬카트, 파워배틀와치카, 부릉!부릉!브루미즈, 해적왕 작스톰 등이 있습니다.

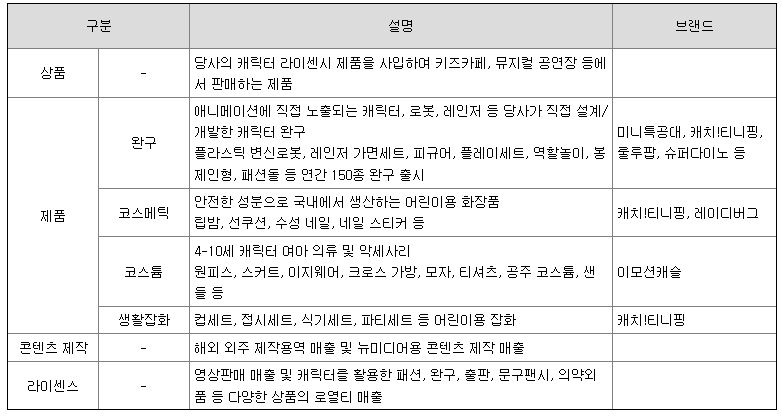

▷ 주요 사업

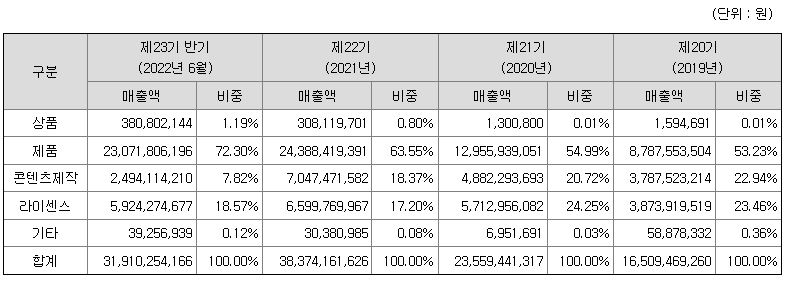

에스에이엠지엔터테인먼트 동사는 상품, 제품, 콘텐츠 제작, 라이센스 사업부가 있습니다.

▷ 주요 제품 등의 현황

에스에이엠지엔터테인먼트 동사에서 제작한 IP(지적재산권)을 기반으로 제품 매출이 2022년 반기기준 전체 매출대비 72.3%로 월등하게 높습니다.

▶ 손익분석

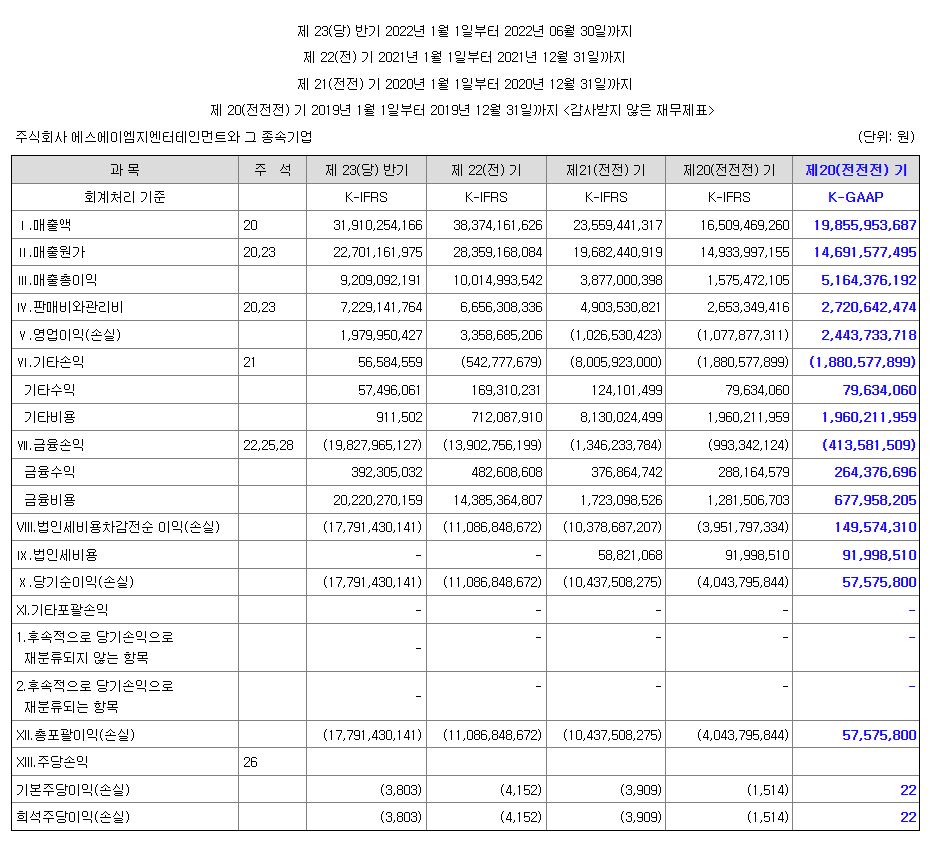

에스에이엠지엔터테인먼트 동사는 기술성장특례 기업이기때문에 손익분석은 의미가 없습니다.

2020년 매출액 235억으로 전년대비 42.7% 증가했으며, 영업손실 10억이며 전년대비 적자지속, 순손실 104억을 기록하며 전년대비 적자지속이었습니다.

2021년 매출액 383억으로 전년대비 62.88% 증가했으며, 영업이익 33억으로 전년대비 흑자전환했지만 순손실 110억을 기록하면서 적자지속이었습니다.

2022년 반기까지 매출액 319억으로 단순 연환산해도 2021년 매출액 383억을 넘어 600억까지도 기대해볼 수 있으며 영업이익 흑자지속 기대해볼 수 있지만 금융손익으로 인해 순손실로 적자지속이 나올 것으로 판단됩니다.

▶ 공모분석

공모청약일 : 11월 24~25일

상장주간사 : NH투자증권

납입일 : 11월 29일

신규상장일 : 12월 6일

사측제시 공모가 밴드 : 21,600~26,700원

기관 수요예측 경쟁률 : 44.73:1

확정 공모가 : 17,000원

확정 공모가 기준 시가총액 : 1,520억

상장 첫날 유통가능 주식수는 2,411,668주로 전체 주식수 대비 26.96%로 유통물량은 적정한 편입니다.

캐치!티니핑 IP(지적재산권) 하나로 매출 성장은 대단하긴 하지만 IP 1개로는 무리가 있습니다. 그걸 알기때문에 수요예측에 참여한 기관이 적어 공모가 밴드 하단보다 더 아래 17,000원으로 확정되었습니다.

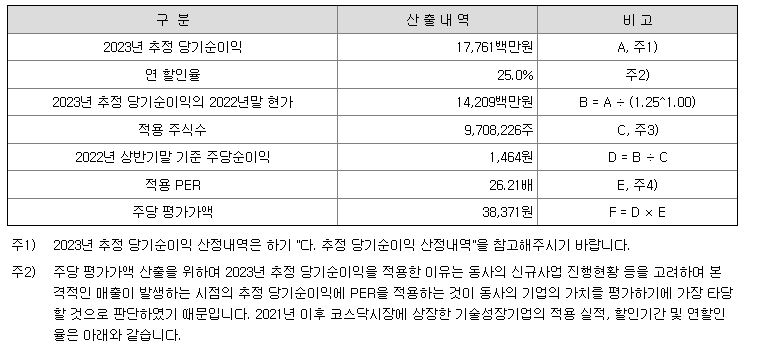

상장주간사가 비교회사로 영상콘텐츠 기업은 맞으나 타겟 시장이 다른 기업들을 선정하면서 미래추정 순이익가지고 PER를 적용하여 공모가를 산정했습니다.

대원미디어, 팬엔터테인먼트, 에이스토리, 스튜디오드래곤 이렇게 유사회사로 선정해놓고 PER를 산정했는데 대원미디어 빼고 팬엔터테인먼트, 에이스토리, 스튜디오드래곤은 드라마 제작사였는데 대원미디어와 애니플러스, 캐리소프트 이렇게 선정했어야 하지 않았나 라는 아쉬움도 있습니다.

2023년 추정 당기순이익을 가져와서 적정주가로 산정했는데 지금도 그렇지만 대부분의 특례상장 PER방식으로 적정주가를 산정하는 경우 동사처럼 미래 추정 순이익을 당겨와서 하는 경우 실제 미래 추정당기순이익 만큼 실적들이 안나와주고 있는 부분도 참고하시면 됩니다.

순손실이 발생했기때문에 PER를 적용할 수 없었다는 것은 상장주간사도 알고 있었고 그렇기때문에 미래 추정 순이익을 가지고 공모가 밴드를 설정했는데, 바이오 기업도 아니고 매출액이 있었기때문에 매출액으로 산정할수있는 PSR로 선정했으면 어떨까라는 생각도 드네요. 그게 더 괜찮았을것같다는 생각도 드는데 아쉽습니다.

확정 공모가 17,000원 기준 시가총액 1,520억 따블시작시 3,040억 따상기록시 3,952억으로 고평가라고 판단되어 따상가능성은 현저하게 낮습니다.

또한 수요예측에 참여한 기관 투자자 대부분 미확약으로 상장첫날 수요예측에 참여한 기관투자자 물량 쏟아져 나올 수 있습니다.

'공모기업분석' 카테고리의 다른 글

| 한주라이트메탈 (한주금속) 공모주 청약 분석 (2) | 2023.01.09 |

|---|---|

| 바이오노트 공모주 청약 분석 (0) | 2022.12.12 |

| 바이오인프라 공모주 철회 (0) | 2022.11.21 |

| 펨트론 공모주 청약 분석 (0) | 2022.11.12 |

| 인벤티지랩 공모주 청약 분석 (0) | 2022.11.10 |